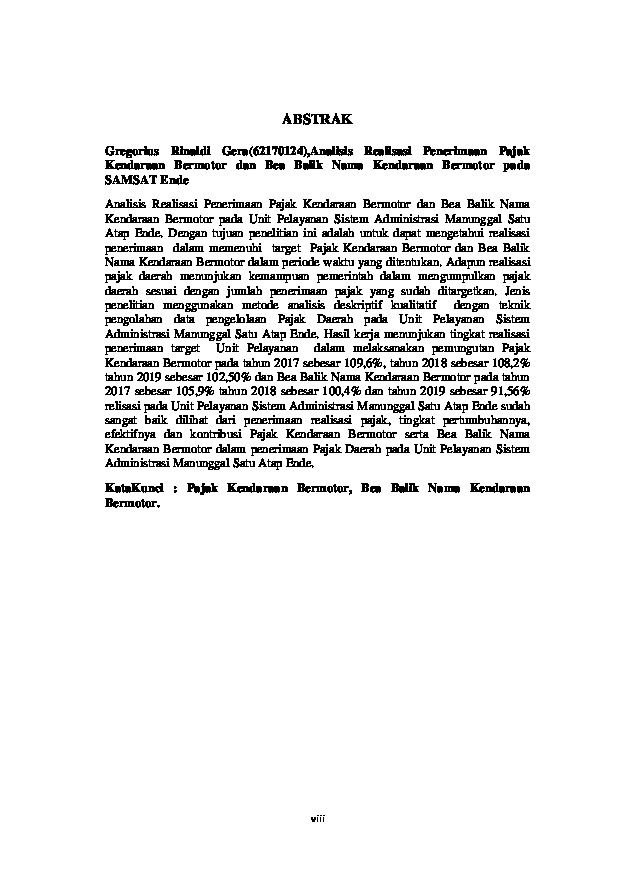

Analisis Realisasi Penerimaan Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor pada Unit Pelayanan Sistem Administrasi Manunggal Satu Atap Ende. Dengan tujuan penelitian ini adalah untuk dapat mengetahui realisasi penerimaan dalam memenuhi target Pajak Kendaraan Bermotor dan Bea Balik

Nama Kendaraan Bermotor dalam periode waktu yang ditentukan. Adapun realisasi pajak daerah menunjukan kemampuan pemerintah dalam mengumpulkan pajak daerah sesuai dengan jumlah penerimaan pajak yang sudah ditargetkan. Jenis penelitian menggunakan metode analisis deskriptif kualitatif dengan teknik

pengolahan data pengelolaan Pajak Daerah pada Unit Pelayanan Sistem Administrasi Manunggal Satu Atap Ende. Hasil kerja menunjukan tingkat realisasi penerimaan target Unit Pelayanan dalam melaksanakan pemungutan Pajak Kendaraan Bermotor pada tahun 2017 sebesar 109,6%, tahun 2018 sebesar 108,2%

tahun 2019 sebesar 102,50% dan Bea Balik Nama Kendaraan Bermotor pada tahun 2017 sebesar 105,9% tahun 2018 sebesar 100,4% dan tahun 2019 sebesar 91,56% relisasi pada Unit Pelayanan Sistem Administrasi Manunggal Satu Atap Ende sudah

sangat baik dilihat dari penerimaan realisasi pajak, tingkat pertumbuhannya, efektifnya dan kontribusi Pajak Kendaraan Bermotor serta Bea Balik Nama Kendaraan Bermotor dalam penerimaan Pajak Daerah pada Unit Pelayanan Sistem

Administrasi Manunggal Satu Atap Ende.

Lembar Pengesahan Tugas Akhir

Bab III Pembahasan

Bab I Pendahuluan

Bab II Landasan Teori

Lembar Konsultasi

Daftar Pustaka

Kata Pengantar

Lembar Pernyataan Keaslian

Surat Riset/PKL

Bab IV Penutup

Lembar Persetujuan Publikasi

Anggoro Dwi, D. (2017). Asas Pemungutan Pajak.: Malang: UB PRES

Arafat, Y. (2021). Buku Ajar Hukum Pajak.Malang: Cv Literasi Nusantara Abadi

Basuki, K. (2019). 済無No Title No Title. ISSN 2502-3632 (Online) ISSN 2356-0304 (Paper) Jurnal Online Internasional & Nasional Vol. 7 No.1, Januari – Juni 2019 Universitas 17 Agustus 1945 Jakarta, 53(9), 1689–1699. Diambil dari www.journal.uta45jakarta.ac.id

Husni, M., & Susanti, S. (2018). Analisis Penerapan E-Filling Sebagai Upaya Peningkatan Kepatuhan Wajib Pajak Badan Dalam Penyampaian Spt Tahunan Wajib Pajak Badan Di

Kpp Pratama Pandeglang. Jurnal Akuntansi : Kajian Ilmiah Akuntansi (JAK), 5(1), 54. Diambil dari https://doi.org/10.30656/jak.v5i1.503

Inggrini, R., Morasa, J., & Mawikere, L. (2018). Analisis Penerimaan Pajak Bea Balik Nama Kendaraan Bermotor Di Sulawesi Utara. Going Concern : Jurnal Riset Akuntansi, 13(04), 303–310. Diambil dari https://doi.org/10.32400/gc.13.03.20174.2018

M, F. S. (2018). Hukum Pajak Indonesia.Rawamangun: Kencana

Rizki A, I. (2018). Self Assesment Sistem Sebagai Dasar Pungutan Pajak Di Indonesia. Jurnal Al-‘Adl, 11(2), 81–88.

Setiawan, S. (2020). Perpajakan.Jakarta: UMMPRES

Wardani, D. K., & Rumiyatun, R. (2017). Pengaruh Pengetahuan Wajib Pajak, Kesadaran Wajib Pajak, Sanksi Pajak Kendaraan Bermotor, Dan Sistem Samsat Drive Thru Terhadap Kepatuhan Wajib Pajak Kendaraan Bermotor. Jurnal Akuntansi, 5(1), 15.

Diambil dari https://doi.org/10.24964/ja.v5i1.253

Widyasari, N. (2017). Ketentuan Umum & Tata Cara Perpajakan Indonesia.Bandung: CV Rasi Terbit